(学生记者 曾志余)6月21日下午两点半,304永利集团官网入口金融学学士、工商管理硕士刘哲员工做客文澜金融员工领航第8期,本期讲座为大家带来的主题是“公司价值的五要素—二级市场投资心得”。根据疫情防控的要求,本次讲座以腾讯会议的形式在线上直播,广大员工、金融学子参与了本次会议。

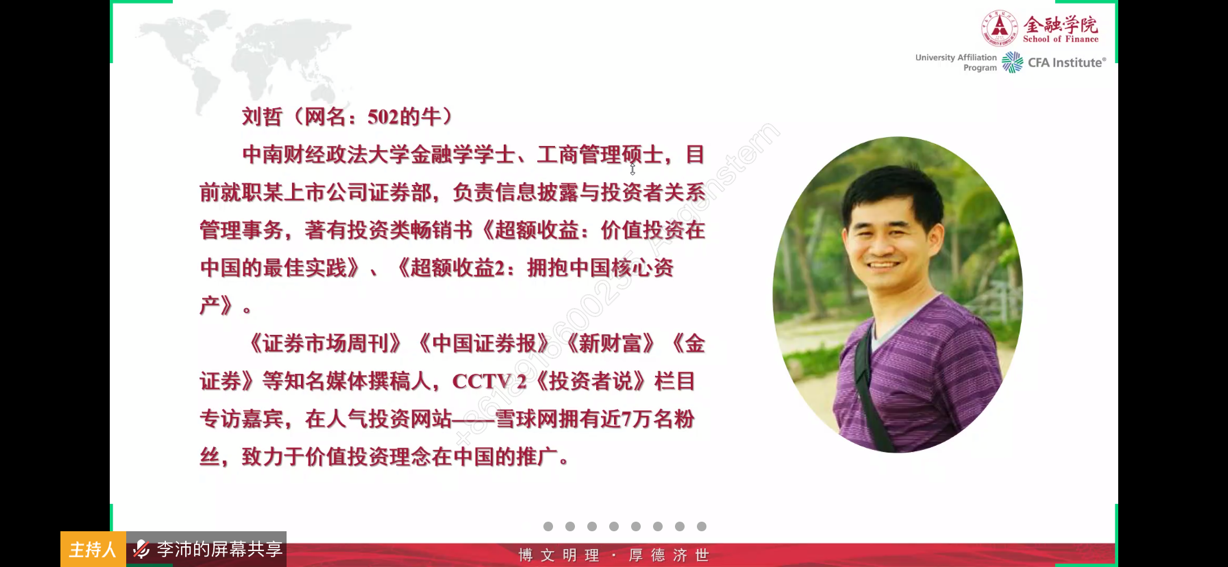

刘哲员工,目前就职某上市公司证券部,负责信息披露与投资者关系管理事务,著有投资类畅销书《超额收益:价值投资在中国的最佳实践》、《超额收益二:拥抱中国核心资产》。同时刘哲员工也是《证券市场周刊》《中国证券报》《新财富》《金证券》等知名媒体撰稿人,CCTV2《投资者说》栏目专访嘉宾,在人气投资网站—雪球网拥有近7万名粉丝,致力于价值投资理念在中国的推广。

讲座开始,刘哲员工首先介绍了DCF之类的贴现模型的缺陷,该类贴现模型往往考虑因素较多,甚至要具体预测到某一会计科目,被人戏称为精确的错误。而用市盈率、市净率等相对估值方法又简单片面的只考虑某一因素,容易掉入估值陷阱。刘哲员工根据自身的投资经验总结了影响估值的五大要素,即增长空间、增长速度、增长效率、ROE(净资产收益率)、风险,并根据这五要素自创了一个简化的估值模型。

随后刘哲员工针对公司估值的五要素逐个进行了详细讲解。首先介绍了增长空间的内涵,简单来说,贴现模型中都会假设一个永续增长率,永续增长率越高,股票估值就越高,增长空间就是对这一参数的通俗理解,那些拥有巨大增长空间的企业自然会受到投资人的喜好。公司的增长空间主要来源于它所在行业的增长空间,刘哲员工认为可以从顾客群的渗透率、人均消费水平、产品结构等方面进行判断。

接着刘哲员工介绍了五要素中的第二要素—增长速度。增长速度是显著影响股票估值水平的因素之一,考虑到经营杠杆等诸多因素,利润的增幅往往较收入增幅快,但收入是利润的源泉。刘哲员工建议保守的投资者可以选择收入的增长速度作为股票的估值因素,而收入则可通过对销售产品的数量、价格及结构等方面进行预测。

紧接着刘哲员工介绍了五要素中的第三要素—增长效率。公司增长的质量与效率用(经营性现金流/净利润)与(投资性现金流/净利润)两个指标来衡量,前一个指标大于1为佳,后一个指标在净利润增长速度越快的情况下尽可能地小最好。刘哲员工还谈到如果某一公司即将进行数量是净利润几倍的投资,那么该公司股票往往会跑输行业指数好长一段时间。给出的解释是大的投资项目投产后市场不确定或初期产能利用率较低,而企业又因大额投资借债太多,产生的利息费用与折旧费用拖累了利润水平。

接下来刘哲员工介绍了五要素中的第四要素—ROE(净资产收益率)。长期高且稳定的ROE则表明公司可能存在着某些竞争优势来获取超额利润,大多数价值投资者都喜欢投资这类业绩持续优异的公司。刘哲员工给出了影响公司长期ROE的决定因素,其一是公司所处行业的产业结构,波特五力模型对此做出了很好的阐述;其二是公司拥有的资源与能力,包括研发能力、生产能力、销售能力、财务能力等诸多能力。

最后刘哲员工介绍了五要素中的第五要素—风险。风险非常容易被投资人忽视,在贴现模型中的表现形式就是贴现率了。即使公司的收益情况不错,但承担了过高的风险,估值也会降下来。一般而言,贴现率取8%-10%,这是由美国长期股票收益率统计而来。刘哲员工谈到了三种风险,分别是由财务杠杆所带来的财务风险、由经营杠杆所带来的经营风险以及由经济周期所带来的市场风险。

根据上述五要素,刘哲员工给出了一个简化的估值模型,公司的合理市净率=(1+净利润增幅)3×(ROE/贴现率)。该模型事实上是粗略计算的一个两阶段贴现模型,贴现模型中的第一阶段是保持了3年期的增长,第二阶段利润永续不变。根据该模型刘哲员工计算了贵州茅台与宝钢股份的公司价值,结论是两者股价都处于略微低估的状态。

在直播互动环节,在线观众积极提问,刘哲员工耐心解答了“估值模型有没有不适合的行业”、“净利润增幅如何计算”等问题。刘哲员工认为该估值模型适用于绝大部分行业,对于初创企业、连续亏损企业及部分保险行业的估值该模型尚存在一些缺陷。